こんにちはコバヤシです。

投資詐欺の代表格として知られるポンジスキームは、一見すると魅力的な投資機会に見えますが、その実態は時限爆弾のような仕組みです。

多くの人々が高いリターンに惹かれて参加する一方で、このスキームには必然的な破綻が組み込まれています。本記事では、ポンジスキームの基本的な仕組みから、なぜ必ず破綻するのか、そしてその兆候を見抜く方法まで、詳しく解説していきます。

ポンジスキームとは何か?

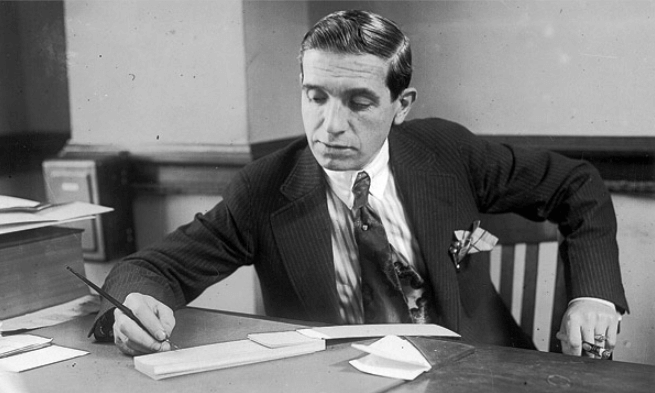

ポンジスキームとは、新規投資家から集めた資金を既存投資家への配当に充てる詐欺的な投資スキームのことです。名前の由来は、1920年代にアメリカで大規模な投資詐欺を行ったチャールズ・ポンジという人物に由来しています。

このスキームの特徴は、実際には利益を生み出す事業や投資活動が存在せず、新しい投資家からの資金を古い投資家に分配することで、高いリターンがあるように見せかける点にあります。

投資家は自分の投資が成功していると錯覚し、さらに多くの資金を投入したり、友人や知人にも紹介したりすることで、スキームが一時的に維持されることになります。

ポンジスキームの基本的な仕組み

ポンジスキームは自転車操業の典型例として機能します。スキームの運営者は、まず少数の投資家から資金を集め、その一部を「利益」として既存の投資家に還元します。

この初期の成功例が口コミで広がることで、新たな投資家が次々と参加することになります。運営者は集まった資金の大部分を自分のものにしながら、残りの資金で既存投資家への配当を継続します。

このプロセスが繰り返されることで、表面的には非常に利益率の高い投資として見えるのです。しかし、実際には何の価値創造も行われておらず、単純に資金の移転が行われているだけという構造になっています。

近年では大規模な事件になった、プランスゴールド事件が記憶に新しいでしょう。

数学的に必然的な破綻の理由

ポンジスキームが必ず破綻する最も根本的な理由は、数学的な必然性にあります。このスキームを維持するためには、常に新規投資家からの資金流入が既存投資家への支払いを上回る必要があります。

しかし、投資家の数が増加するにつれて、必要な新規資金の額は指数関数的に増大していきます。

例えば、月利10%を約束するポンジスキームがあった場合、100人の投資家に配当を支払うためには、さらに多くの新規投資家が必要になり、その新規投資家への配当を賄うためには、さらに多くの投資家が必要になるという悪循環が生まれます。

地球上の人口や富には限界があるため、いずれは新規投資家を確保できなくなり、配当の支払いが不可能になって破綻するのです。

資金流出のタイミングによる加速的崩壊

ポンジスキームの破綻は、資金流出によってさらに加速されます。スキームへの疑いが生じ始めると、賢明な投資家から順番に資金の引き出しを始めます。

この動きが他の投資家にも伝播すると、いわゆる「取り付け騒ぎ」のような状況が発生します。運営者の手元には実際の利益がないため、大量の引き出し要求に対応することができず、支払いの遅延や停止が発生します。

これがさらなる不安を煽り、より多くの投資家が資金の回収を急ぐことで、破綻のスピードが急激に加速するのです。この段階になると、運営者がどれだけ巧妙に言い訳を重ねても、スキームの維持は物理的に不可能になります。

預けたが最後ずっと塩漬け・・・?

経済環境の変化による影響

ポンジスキームは経済環境の変化に対して極めて脆弱な構造を持っています。景気が良い時期には、人々は投資に積極的になり、新規投資家を確保しやすくなります。

しかし、経済不況や金融危機が発生すると、人々は資金を引き上げる傾向が強くなり、新規投資家の確保も困難になります。また、金利の上昇や他の投資機会の出現によって、相対的にポンジスキームの魅力が低下することもあります。

さらに、規制当局の監視が強化されたり、メディアで類似の詐欺事件が報道されたりすることで、投資家の警戒心が高まり、スキームの維持がより困難になる場合もあります。

運営者の心理的・物理的限界

ポンジスキームの運営者自身も、心理的および物理的な限界に直面します。

スキームが拡大するにつれて、管理すべき投資家の数や資金の額が膨大になり、運営の複雑性が急激に増大します。

常に新規投資家を見つけ続けるプレッシャーや、既存投資家からの問い合わせや要求への対応、さらには法執行機関からの注意を逃れ続けるストレスは、運営者に重大な負担を与えます。

また、集めた資金の大部分を個人的な贅沢に使ってしまった場合、配当支払いのための資金不足がより深刻になります。最終的に、運営者が心理的に限界を迎えて逃亡したり、物理的に管理しきれなくなって放棄したりすることで、スキームが突然終了することも少なくありません。

-1.png)

ポンジスキームを見抜く警告サイン

ポンジスキームの被害を避けるためには、警告サインを早期に見抜くことが重要です。まず、異常に高い利回りや「リスクゼロ」を謳う投資案件には注意が必要です。

市場の平均的なリターンを大幅に上回る収益を安定して提供できるという主張は、現実的ではありません。また、投資の仕組みや収益源について明確な説明がない、または説明が曖昧で理解しづらい場合も危険信号です。

さらに、既存投資家からの紹介に頼った拡大手法や、早期参加者への特別ボーナスの提供、資金の引き出しに対する制限や複雑な条件設定なども、ポンジスキームの典型的な特徴と言えます。投資を検討する際は、これらの要素を慎重にチェックし、疑問点があれば専門家に相談することをお勧めします。

まとめ:持続可能な投資の重要性

ポンジスキームの破綻は数学的に必然であり、いかなる運営者の能力や経済環境も、この根本的な構造的欠陥を克服することはできません。

真の投資とは、実際に価値を創造する事業や資産に資金を提供し、その成長から生まれる利益を共有することです。一時的な高いリターンに惑わされることなく、透明性があり、持続可能なビジネスモデルに基づいた投資機会を選択することが、長期的な資産形成の鍵となります。

投資を行う際は、必ず複数の情報源から情報を収集し、リスクとリターンのバランスを慎重に評価することで、詐欺的なスキームから身を守ることができるでしょう。

近年仮想通貨の登場や、投資の気運の高まりによってこういった詐欺に関する話は増加傾向にあります。

しかし、全てが詐欺なのかと言われるとそんなことはありません。

当ブログでは仮想通貨に寄る少額投資を推奨しています。

下記リンクより詳細を書いておりますので、ご覧になってみてください。

コメント